Новое масштабное исследование российского рынка онлайн-продаж продуктов (e-grocery) выявило резкую дивергенцию в развитии ключевых каналов. Анализ данных с ноября 2024 по июль 2025 года по 30 товарным категориям демонстрирует, что именно онлайн-подразделения классических ритейлеров («Магнит», «Пятерочка») показывают наиболее динамичный рост.

Сервисы быстрой доставки («Яндекс Лавка», «Самокат») уверенно наращивают обороты, однако маркетплейсы («Ozon», «Wildberries», «Яндекс Маркет») заметно отстают, а по некоторым направлениям фиксируют спад.

Исследование выходит за рамки констатации фактов, определяя ключевые драйверы роста для каждой категории товаров и раскрывая паттерны ценообразования на разных площадках. Это дает брендам уникальную карту для выстраивания эффективной дистрибуции и маркетинговой стратегии в условиях фрагментированного рынка.

Сервисы быстрой доставки («Яндекс Лавка», «Самокат») уверенно наращивают обороты, однако маркетплейсы («Ozon», «Wildberries», «Яндекс Маркет») заметно отстают, а по некоторым направлениям фиксируют спад.

Исследование выходит за рамки констатации фактов, определяя ключевые драйверы роста для каждой категории товаров и раскрывая паттерны ценообразования на разных площадках. Это дает брендам уникальную карту для выстраивания эффективной дистрибуции и маркетинговой стратегии в условиях фрагментированного рынка.

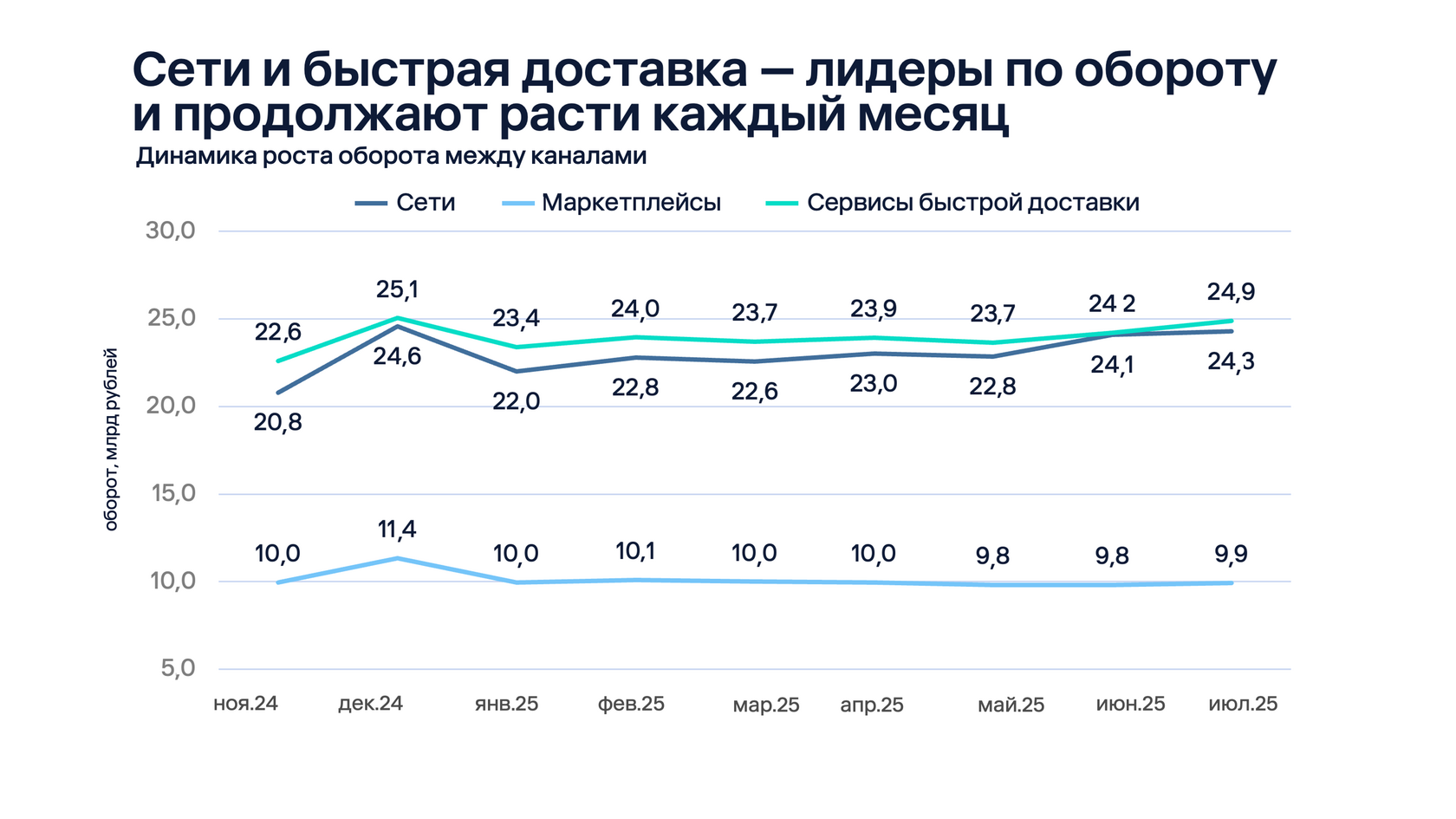

Несмотря на лидерство сервисов быстрой доставки по общему обороту, самый высокий среднемесячный темп роста продаж демонстрируют онлайн-гипермаркеты крупных ритейлеров. С ноября 2024 по июль 2025 года продажи «Магнита» и «Пятерочки» в онлайн-канале ежемесячно увеличивались на 2%. Показатель сервисов доставки составил 1,2%, что свидетельствует о сохранении острой конкуренции между двумя каналами.

Маркетплейсы, напротив, демонстрируют отрицательную динамику: их среднемесячный оборот в сегменте e-grocery снижался на 0,1%. Эксперты объясняют это тем, что для маркетплейсов продукты питания являются лишь одной из многих категорий, а не фокусным направлением развития. Исторически более поздний выход на рынок также не позволяет им пока нарастить значимые объемы.

Маркетплейсы, напротив, демонстрируют отрицательную динамику: их среднемесячный оборот в сегменте e-grocery снижался на 0,1%. Эксперты объясняют это тем, что для маркетплейсов продукты питания являются лишь одной из многих категорий, а не фокусным направлением развития. Исторически более поздний выход на рынок также не позволяет им пока нарастить значимые объемы.

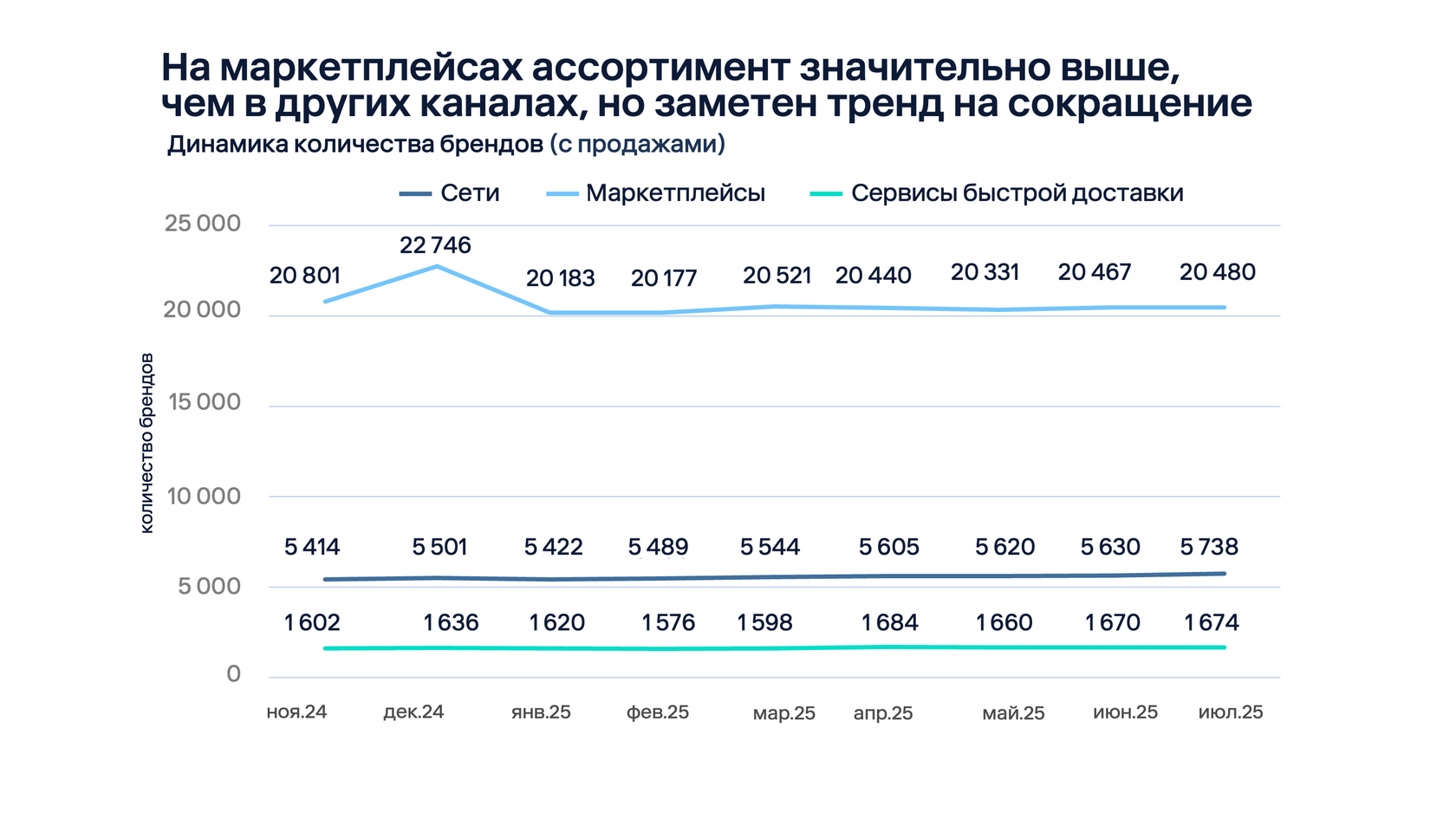

Парадокс рынка онлайн-продаж продуктов: маркетплейсы предлагают самый широкий выбор, но проигрывают в темпах роста. Исследование показывает, что в июле 2025 года ассортимент маркетплейсов (20 000+ брендов) в 3,5 раза превосходил онлайн-ритейлеры (5,6 тыс.) и в 12 раз — сервисы доставки (1,6 тыс.).

Однако это преимущество нивелируется двумя факторами:

В то же время конкуренты наращивают присутствие: онлайн-ритейлеры увеличили число брендов на 6%, а сервисы доставки — на 4,5%. Это доказывает, что в e-grocery побеждает не «бесконечная полка», а сфокусированное и актуальное предложение.

Однако это преимущество нивелируется двумя факторами:

- Стагнация: Число брендов на маркетплейсах за период с ноября 2024 по июль 2025 года сократилось на 1,5%.

- Ценовая политика: Более широкий ассортимент не означает лучшее ценовое предложение.

В то же время конкуренты наращивают присутствие: онлайн-ритейлеры увеличили число брендов на 6%, а сервисы доставки — на 4,5%. Это доказывает, что в e-grocery побеждает не «бесконечная полка», а сфокусированное и актуальное предложение.

Исследование цен на продукты питания в июле 2025 года выявило шокирующий разрыв: средний чек на товарную позицию на маркетплейсах составляет 613 рублей. Это в 3,5 раза выше, чем в сервисах быстрой доставки (210 руб.) и в 3,7 раза выше, чем в онлайн-гипермаркетах ритейлеров (175 руб.).

При этом ежемесячный рост цен в этом канале был самым низким (+0,7%), что говорит не об сдерживании стоимости, а о премиальном позиционировании ассортимента. В то же время ритейлеры, предлагающие самые низкие цены, демонстрируют и максимальную инфляцию (+2,5% в месяц), что создает дополнительное давление на кошельки потребителей.

При этом ежемесячный рост цен в этом канале был самым низким (+0,7%), что говорит не об сдерживании стоимости, а о премиальном позиционировании ассортимента. В то же время ритейлеры, предлагающие самые низкие цены, демонстрируют и максимальную инфляцию (+2,5% в месяц), что создает дополнительное давление на кошельки потребителей.

Завершено комплексное исследование российского рынка онлайн-продаж продуктов питания (e-grocery) за период с ноября 2024 по июль 2025 года. Результаты выявляют четких лидеров и аутсайдеров, а также подтверждают разделение каналов по ценовым признакам и потребительскому поведению.

Абсолютные лидеры роста:

Аутсайдеры:

Исследование также показывает радикально разный ассортимент-лидер в каждом канале, что доказывает формирование уникальных потребительских паттернов:

Главный вывод: Успех на рынке определяет не ширина ассортимента, а сфокусированная стратегия, сочетающая конкурентные цены и понимание специфики спроса в своем канале.

Абсолютные лидеры роста:

- Онлайн-ритейлеры: «Пятерочка» (+4,1% в месяц) и «Магнит» (+3,8%).

- Сервисы доставки: «Яндекс Лавка» (+1,7%).

Аутсайдеры:

- Wildberries демонстрирует отрицательную динамику (-0,9%), став единственным игроком в сегменте с падением.

Исследование также показывает радикально разный ассортимент-лидер в каждом канале, что доказывает формирование уникальных потребительских паттернов:

- В ритейле покупают повседневные товары («хлопья в «Пятерочке» +12%).

- На маркетплейсах — товары с долгим сроком хранения («бакалея на Яндекс Маркете» +26%).

- В доставке — товары для сиюминутного потребления («шоколадные батончики в «Самокате» +9,5%).

Главный вывод: Успех на рынке определяет не ширина ассортимента, а сфокусированная стратегия, сочетающая конкурентные цены и понимание специфики спроса в своем канале.

Завершен анализ ценовой динамики на рынке онлайн-продаж продуктов. Данные выявили категории-лидеры инфляции и подтвердили различные ценовые стратегии игроков.

Категории с максимальным ростом цен:

Ключевой вывод: Наибольший рост демонстрируют категории, восприимчивые к премиализации. Это открывает для брендов возможности для вывода продуктов с повышенной добавленной стоимостью.

Также исследование показало парадокс маркетплейсов: лидируя по географическому охвату (наибольшее количество пунктов выдачи заказов и рост на 6,6%), они демонстрируют слабые результаты по продажам. Это указывает на системную проблему — неспособность конвертировать физическое присутствие в коммерческий успех в сегменте e-grocery.

Категории с максимальным ростом цен:

- Растительные альтернативы: молоко и мясо (+9-12%).

- Кофе: особенно в зернах (+8-10%).

- Сладости: мороженое, шоколадная паста, пирожные (+10-11%).

Ключевой вывод: Наибольший рост демонстрируют категории, восприимчивые к премиализации. Это открывает для брендов возможности для вывода продуктов с повышенной добавленной стоимостью.

Также исследование показало парадокс маркетплейсов: лидируя по географическому охвату (наибольшее количество пунктов выдачи заказов и рост на 6,6%), они демонстрируют слабые результаты по продажам. Это указывает на системную проблему — неспособность конвертировать физическое присутствие в коммерческий успех в сегменте e-grocery.

По итогам комплексного исследования рынка онлайн-продаж продуктов питания (e-grocery) эксперты сформировали портрет лидеров роста и выделили ключевые стратегии для брендов.

Устойчивый рост продемонстрировали игроки со сбалансированной моделью, где расширение ассортимента и спроса опережает рост цен. В лидерах — «Пятерочка», «Магнит», «Яндекс Лавка» и «Самокат».

На основе анализа сформированы рекомендации для брендов:

Рынок созрел для точечных стратегий. Успех определяет не ширина охвата, а глубина понимания специфики канала и потребительских привычек.

Устойчивый рост продемонстрировали игроки со сбалансированной моделью, где расширение ассортимента и спроса опережает рост цен. В лидерах — «Пятерочка», «Магнит», «Яндекс Лавка» и «Самокат».

На основе анализа сформированы рекомендации для брендов:

- Выбор канала: Ритейлеры — для массмаркета, доставка — для импульсных покупок, маркетплейсы — для премиум- и нишевых товаров.

- Адаптация ассортимента: Под формат: повседневный спрос (ритейл), долгохранящиеся товары (маркетплейсы), сиюминутные решения (доставка).

- Ценовая политика: Мониторинг в ритейле (максимальная инфляция), акцент на премиальность на маркетплейсах, доступность в доставке.

- Фокус на тренды: Наибольший потенциал для премиализации — в категориях растительных продуктов, сладостей и кофе, где фиксируется самый высокий рост цен.

Рынок созрел для точечных стратегий. Успех определяет не ширина охвата, а глубина понимания специфики канала и потребительских привычек.