СБП или эквайринг: что выгоднее вашему бизнесу? Сравниваем по-честному

Безналичные платежи — это уже не опция, а стандарт для любого бизнеса. Традиционным решением был эквайринг, позволяющий принимать оплату с карт Visa, Mastercard и МИР. Но с появлением Системы быстрых плателей (СБП) у предпринимателей появилась мощная альтернатива.

Пора разобраться, что же на самом деле выгоднее: проверенный эквайринг или инновационный СБП? Мы не просто перечислим различия, а проведем детальное сравнение по ключевым для бизнеса параметрам: стоимость, скорость, безопасность и удобство. Вы узнаете, в каких случаях однозначно побеждает СБП, когда без эквайринга не обойтись, и почему при выборе стоит смотреть не только на проценты комиссии.

Эквайринг: проверенная классика

Это технология, при которой деньги с карты клиента безопасно списываются через платежный терминал или онлайн-шлюз. Процесс привычный и отлаженный.

СБП: скорость и простота

Это прямой перевод по номеру телефона. Клиент сканирует QR-код или переходит по ссылке, и деньги мгновенно улетают с его счета в банке на ваш, минуя посредников. Никаких карт и терминалов.

Сравниваем по существу: что важнее для бизнеса?

Стоимость:

- Эквайринг: Комиссия 1,5–3,5% с оборота. Каждая продажа съедает часть маржи.

- СБП: Комиссия всего 0,4–0,7%, а часто и вовсе 0% благодаря льготному лимиту (например, до 100 000 ₽ в месяц).

- Вердикт: По цене СБП — безоговорочный лидер.

- Скорость поступления денег:

- Эквайринг: Среднее время зачисления — 1-3 рабочих дня. Деньги «заморожены».

- СБП: Мгновенное зачисление на счет. Вы можете сразу же ими распоряжаться.

- Вердикт: СБП снова впереди, давая вам полный контроль над финансами.

- Эквайринг: Высокий уровень защиты, но есть риски мошеннических операций и chargeback`ов (оспоренных транзакций).

- СБП: Платеж подтверждается в мобильном банке клиента через Face ID, отпечаток или PIN. Перевод необратим и не оспаривается.

- Вердикт: Оба способа безопасны, но СБП снимает с бизнеса риски оспаривания платежей.

- Удобство для клиента:

- Эквайринг: «Приложил карту — оплатил». Идеально для офлайна, где важна скорость на кассе.

- СБП: Не нужно носить с собой карту. Достаточно смартфона. Идеально для онлайн-платежей и ситуаций, когда терминала под рукой нет.

- Вердикт: Удобство контекстно. Для скорости — эквайринг, для простоты и отсутствия карты — СБП.

Экспертное мнение: что и когда выбирать?

Вам подойдет СБП, если:

- Вы — малый бизнес, фрилансер или стартап, и для вас критична экономия на комиссиях.

- Вы работаете в сфере услуг или принимаете платежи онлайн.

- Вам важна мгновенная скорость поступления денег на счет.

- Вы хотите упростить процесс оплаты, не подключая терминал.

Вам нужен эквайринг, если:

- Вы работаете в рознице с высоким трафиком (кофейни, магазины, АЗС), где важны секунды на кассе.

- Ваши клиенты привыкли платить картами и участвуют в программах лояльности.

- Средний чек высок, а комиссия не является решающим фактором.

- Лимиты СБП для вас слишком малы.

Ориентируйтесь не только на комиссию

Размер комиссии — важный, но не единственный аргумент. Считайте совокупную стоимость:

- Для эквайринга: комиссия + аренда терминала + риски оспаривания платежей.

- Для СБП: комиссия (если вышли за лимит) + возможная потеря клиента, которому неудобно платить со телефона.

Финальный вывод: не выбирайте, а комбинируйте!

Современный бизнес не должен себя ограничивать. Идеальная стратегия — предложить клиенту выбор.

Подключите и эквайринг, и СБП. Это позволит вам:

- Снизить издержки, направляя платежи через более дешевый СБП.

- Не потерять ни одного покупателя, предоставив ему привычный способ оплаты.

- Получить мгновенные платежи от части клиентов для улучшения cash flow.

Не заставляйте клиента подстраиваться под вас. Дайте ему свободу выбора, а себе — максимальную выгоду и финансовую гибкость.

Как бизнесу принимать платежи: полный гид по эквайрингу и СБП

Для современного бизнеса прием безналичных платежей — это не просто удобство, а законодательная норма. С 2021 года компании с выручкой свыше 20 млн рублей обязаны принимать к оплате и наличные, и банковские карты. Это правило касается не всей компании в целом, а каждой ее торговой точки в отдельности. То есть, если общая выручка сети больше 20 млн рублей, но выручка конкретной торговой точки меньше 5 млн, в этой точке можно не подключать эквайринг.

Но какой способ безналичного расчета выбрать? Разберем три основных варианта, которые должен знать каждый предприниматель.

1. Торговый эквайринг: скорость для офлайна

Как работает?

В местах продаж устанавливается платежный терминал. Покупатель прикладывает, вставляет или проводит карту, вводит PIN-код при необходимости — и оплата завершена. Деньги списываются мгновенно, а на счет продавца зачисляются в течение 1-3 рабочих дней.

Плюсы для бизнеса:

Идеально подходит для: розничных магазинов, кафе, ресторанов, АЗС — любых офлайн-точек с высоким трафиком.

2. Интернет-эквайринг: платежи для онлайн-бизнеса

Как работает?

На сайте или в приложении при оформлении заказа клиент попадает на защищенную платежную страницу. Здесь он вводит данные карты (номер, срок действия, CVC/CVV), а затем подтверждает платеж через SMS или push-уведомление.

Плюсы для бизнеса:

Идеально подходит для: интернет-магазинов, SaaS-компаний, онлайн-сервисов и любых businesses, продающих через интернет.

3. СБП (Система быстрых платежей): экономия и универсальность

Важное уточнение: СБП не заменяет эквайринг, а становится его современным и выгодным дополнением. Это альтернативный канал оплаты, который интегрируется в вашу существующую платежную систему.

Как работает?

Ключевые преимущества для бизнеса:

Вердикт: что выбрать вашему бизнесу?

Не стоит выбирать что-то одно. Стратегия современного предпринимателя — это комбинация способов оплаты, которая максимизирует охват и минимизирует издержки.

Вывод: Предоставьте вашему клиенту свободу выбора — платить картой или через СБП. А себе — гарантию, что вы не потеряете ни одной продажи из-за неудобства оплаты, и при этом будете платить за прием платежей по минимальным тарифам.

Для современного бизнеса прием безналичных платежей — это не просто удобство, а законодательная норма. С 2021 года компании с выручкой свыше 20 млн рублей обязаны принимать к оплате и наличные, и банковские карты. Это правило касается не всей компании в целом, а каждой ее торговой точки в отдельности. То есть, если общая выручка сети больше 20 млн рублей, но выручка конкретной торговой точки меньше 5 млн, в этой точке можно не подключать эквайринг.

Но какой способ безналичного расчета выбрать? Разберем три основных варианта, которые должен знать каждый предприниматель.

1. Торговый эквайринг: скорость для офлайна

Как работает?

В местах продаж устанавливается платежный терминал. Покупатель прикладывает, вставляет или проводит карту, вводит PIN-код при необходимости — и оплата завершена. Деньги списываются мгновенно, а на счет продавца зачисляются в течение 1-3 рабочих дней.

Плюсы для бизнеса:

- Высокая скорость на кассе: Процесс «приложил и оплатил» занимает секунды, что критически важно в пиковые нагрузки.

- Привычность для клиента: Большинство покупателей ожидают возможности оплатить картой.

- Автоматизация: Деньги сразу учитываются в системе, нет риска ошибки при пересчете наличных.

Идеально подходит для: розничных магазинов, кафе, ресторанов, АЗС — любых офлайн-точек с высоким трафиком.

2. Интернет-эквайринг: платежи для онлайн-бизнеса

Как работает?

На сайте или в приложении при оформлении заказа клиент попадает на защищенную платежную страницу. Здесь он вводит данные карты (номер, срок действия, CVC/CVV), а затем подтверждает платеж через SMS или push-уведомление.

Плюсы для бизнеса:

- Глобальный охват: Позволяет принимать платежи от клиентов из любого уголка страны и мира.

- Безопасность: Платежный шлюз шифрует данные, минимизируя риски мошенничества.

- Интеграция с CRM: Платеж автоматически привязывается к заказу, упрощая учет.

Идеально подходит для: интернет-магазинов, SaaS-компаний, онлайн-сервисов и любых businesses, продающих через интернет.

3. СБП (Система быстрых платежей): экономия и универсальность

Важное уточнение: СБП не заменяет эквайринг, а становится его современным и выгодным дополнением. Это альтернативный канал оплаты, который интегрируется в вашу существующую платежную систему.

Как работает?

- В онлайне: На сайте или в приложении добавляется кнопка «Оплатить через СБП». При выборе этого способа клиент перенаправляется в свое мобильное банковское приложение, где одним касанием подтверждает платеж. Вводить данные карты не нужно.

- В офлайне: На кассе терминал генерирует QR-код (или он уже распечатан в виде стикера). Клиент сканирует его камерой телефона, и его банковское приложение открывается с готовой к подтверждению суммой.

Ключевые преимущества для бизнеса:

- Значительно ниже комиссия: В среднем 0,4–0,7% против 1,5–3,5% у классического эквайринга. Часто действует льготный лимит.

- Мгновенное зачисление: Деньги поступают на ваш счет в течение нескольких минут, а не дней.

- Повышенная безопасность: Платеж подтверждается в приложении банка по биометрии, риск оспоривания практически отсутствует.

- Универсальность: Один и тот же механизм работает и для сайта, и для магазина. Не требует закупки сложного оборудования.

Вердикт: что выбрать вашему бизнесу?

Не стоит выбирать что-то одно. Стратегия современного предпринимателя — это комбинация способов оплаты, которая максимизирует охват и минимизирует издержки.

- Обязательный минимум: Подключите тот тип эквайринга, который соответствует вашему формату (торговый для офлайна, интернет- для онлайн).

- Следующий шаг — подключите СБП. Это не сложно и не требует перестройки всей системы. Рассматривайте СБП как способ:

- Снизить расходы: Направляйте платежи через СБП, особенно с небольшим средним чеком.

- Ускорить cash flow: Получайте часть денег мгновенно.

- Увеличить конверсию: Предложите клиенту самый современный и быстрый способ оплаты.

Вывод: Предоставьте вашему клиенту свободу выбора — платить картой или через СБП. А себе — гарантию, что вы не потеряете ни одной продажи из-за неудобства оплаты, и при этом будете платить за прием платежей по минимальным тарифам.

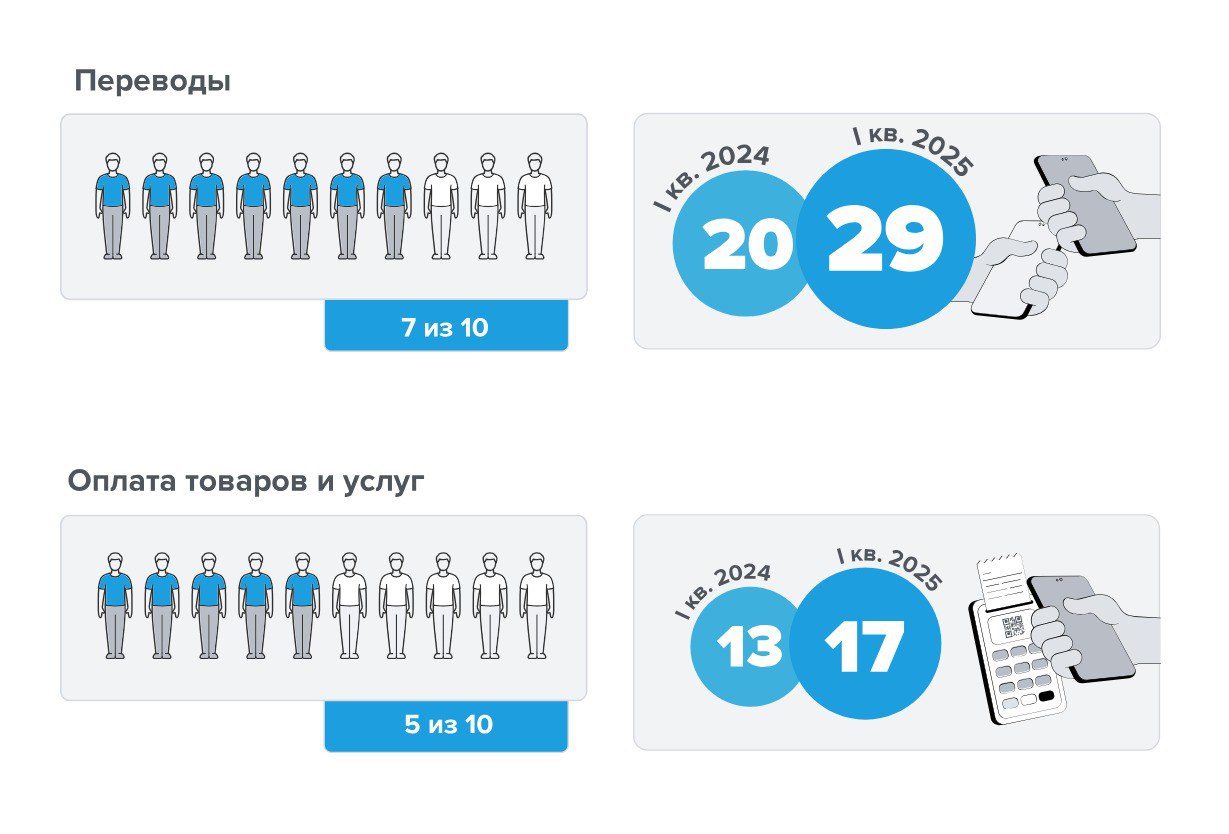

Каждый второй россиянин оплачивает покупки через СБП, и это число продолжает расти (данные ЦБ РФ)

СБП vs Эквайринг: Полное сравнение для бизнеса. Может ли одно заменить другое?

СБП стремительно набирает популярность — уже каждый второй россиянин использует его для оплаты. Но означает ли это, что бизнес может полностью отказаться от классического эквайринга? Разберем этот вопрос по-честному, без рекламных лозунгов, глядя на реальные потребности компаний и их клиентов.

Почему СБП (пока) не вытеснит эквайринг: 3 железных аргумента

Несмотря на все преимущества, полный переход только на СБП для многих бизнесов сегодня невозможен. Вот три основные причины:

Вывод: СБП не заменяет, а дополняет эквайринг, закрывая те ниши, где важны экономия и скорость.

Детальное сравнение: что выгоднее бизнесу?

Чтобы принять решение, сравним оба способа по ключевым для предпринимателя критериям.

1. Стоимость: Битва комиссий

Финансовый итог: Экономия — краеугольный камень СБП. При обороте в 500 000 ₽/мес. разница составит около 11 500 ₽, а при обороте в 20 млн ₽/мес. — уже около 460 000 ₽.

2. Удобство для клиента: Контекст решает все

3. Безопасность: Минимум данных — минимум риска

4. Интеграция: Сложность vs. Простота

Для онлайн-бизнеса: Разницы практически нет. Оба способа подключаются через API платежного провайдера.

Для офлайн-бизнеса:

Финальный вердикт: Выбирать не нужно, нужно комбинировать

Современная платежная стратегия для бизнеса — это не выбор «или-или», а разумная комбинация СБП и эквайринга.

Идеальная формула для вашего бизнеса:

Не заставляйте клиента подстраиваться под вас. Предоставьте ему все способы оплаты — и вы не потеряете ни одной продажи, одновременно оптимизируя свои расходы на комиссиях.

СБП стремительно набирает популярность — уже каждый второй россиянин использует его для оплаты. Но означает ли это, что бизнес может полностью отказаться от классического эквайринга? Разберем этот вопрос по-честному, без рекламных лозунгов, глядя на реальные потребности компаний и их клиентов.

Почему СБП (пока) не вытеснит эквайринг: 3 железных аргумента

Несмотря на все преимущества, полный переход только на СБП для многих бизнесов сегодня невозможен. Вот три основные причины:

- Сила клиентских привычек и выгод.

- Кешбэк и акции. При крупных покупках клиенты часто сознательно выбирают карту, чтобы получить кешбэк или участвовать в банковских акциях.

- Система лояльности. У СБП пока нет столь же развитой и привычной для пользователей системы лояльности, как у платежных систем.

- Отсутствие мотивации у банков.

- Банкам невыгодно продвигать бонусы за СБП, так как их комиссия от таких платежей в разы ниже, чем от карточных операций. Поэтому мощной бонусной гонки, как в мире карт, мы не видим.

- Географическое ограничение.

- СБП — это российская система. Для приема платежей из-за рубежа (интернет-магазины, туризм, экспортные компании) эквайринг с картами Visa/Mastercard остается единственным решением.

Вывод: СБП не заменяет, а дополняет эквайринг, закрывая те ниши, где важны экономия и скорость.

Детальное сравнение: что выгоднее бизнесу?

Чтобы принять решение, сравним оба способа по ключевым для предпринимателя критериям.

1. Стоимость: Битва комиссий

- Эквайринг: В среднем 1.5% - 3% с оборота. Для рисковых сфер (например, онлайн-игры) — еще выше. Экономия на комиссиях — главный козырь СБП.

- СБП: Всего 0.4% - 0.7%, тариф регулируется ЦБ.

Финансовый итог: Экономия — краеугольный камень СБП. При обороте в 500 000 ₽/мес. разница составит около 11 500 ₽, а при обороте в 20 млн ₽/мес. — уже около 460 000 ₽.

2. Удобство для клиента: Контекст решает все

- В офлайне: Побеждает эквайринг. Процесс «приложил карту/телефон» занимает секунды и не требует действий от клиента. Это критически важно в местах с очередью (супермаркеты, кофейни, АЗС).

- В онлайне: Побеждает СБП. Более 70% покупателей в интернете предпочитают СБП. Не нужно искать карту и вводить реквизиты — достаточно отсканировать QR-код с экрана и подтвердить платеж в приложении банка.

3. Безопасность: Минимум данных — минимум риска

- Эквайринг: Требует ввода данных карты (номер, срок, CVC), которые могут быть скомпрометированы. Существует риск мошеннических операций и их оспаривания (чарджбэк).

- СБП: Клиент не вводит никаких реквизитов. Платеж подтверждается одноразовым паролем или биометрией в защищенном приложении банка. Перевод необратим, что защищает продавца от ложных отмен.

4. Интеграция: Сложность vs. Простота

Для онлайн-бизнеса: Разницы практически нет. Оба способа подключаются через API платежного провайдера.

Для офлайн-бизнеса:

- Эквайринг: Требует установки и настройки POS-терминалов.

- СБП: Можно начать с распечатанного статического QR-кода, что идеально для микробизнеса, рынков, фрилансеров. Для интеграции в кассу нужен терминал с поддержкой генерации QR-кодов.

Финальный вердикт: Выбирать не нужно, нужно комбинировать

Современная платежная стратегия для бизнеса — это не выбор «или-или», а разумная комбинация СБП и эквайринга.

Идеальная формула для вашего бизнеса:

- Подключите оба способа оплаты. Дайте вашему клиенту право выбора.

- Используйте СБП для:

- Снижения издержек. Мотивируйте клиентов платить через СБП, особенно при мелких и средних чеках.

- Онлайн-платежей, где это самый удобный и популярный метод.

- Мгновенного пополнения оборотных средств.

- Сохраняйте эквайринг для:

- Офлайн-точек с высоким трафиком, где важна скорость на кассе.

- Работы с иностранными клиентами.

- Покупателей, которые принципиально используют карты для кешбэка.

Не заставляйте клиента подстраиваться под вас. Предоставьте ему все способы оплаты — и вы не потеряете ни одной продажи, одновременно оптимизируя свои расходы на комиссиях.

Что выгоднее: наглядно

Чтобы упростить сравнение, соберём основные параметры в одну таблицу.

Чтобы упростить сравнение, соберём основные параметры в одну таблицу.

Что же в итоге выбрать? Краткий гид по решению

Ваш выбор зависит от ключевых приоритетов вашего бизнеса:

🟢 Выбирайте СБП, если:

🔵 Выбирайте эквайринг, если:

✅ Выбирайте ОБА СПОСОБА, если:

Однозначный вывод

СБП объективно выгоднее по стоимости и безопасности, но эквайринг пока незаменим для международных расчетов и в высокоскоростном офлайне.

Оптимальная стратегия для — подключить оба варианта. Это не выбор "или-или", а разумная комбинация, которая дает вашему бизнесу гибкость, а вашим клиентам — свободу выбора.

Ваш выбор зависит от ключевых приоритетов вашего бизнеса:

🟢 Выбирайте СБП, если:

- Главный приоритет — экономия. Вы хотите радикально снизить комиссионные расходы.

- Ваша аудитория — внутри России. Вы не работаете с международными платежами.

- Вы — малый бизнес или стартап. Вам важна простота подключения и мгновенное пополнение счета.

🔵 Выбирайте эквайринг, если:

- Вам нужны международные платежи. Вы работаете с клиентами из-за рубежа или принимаете Visa/Mastercard.

- Ваши клиенты ценят кешбэк и акции. Вы хотите дать им возможность пользоваться бонусными программами.

- Вы работаете в офлайне с высоким трафиком. Скорость на кассе критически важна.

✅ Выбирайте ОБА СПОСОБА, если:

- Вам важен максимальный охват аудитории. Вы не хотите терять ни одного клиента из-за неудобства оплаты.

- Вы стремитесь к оптимизации расходов. Вы сможете направлять платежи через более выгодный СБП, но оставить эквайринг для тех случаев, где он незаменим.

Однозначный вывод

СБП объективно выгоднее по стоимости и безопасности, но эквайринг пока незаменим для международных расчетов и в высокоскоростном офлайне.

Оптимальная стратегия для — подключить оба варианта. Это не выбор "или-или", а разумная комбинация, которая дает вашему бизнесу гибкость, а вашим клиентам — свободу выбора.